原标题:蚂蚁金服到底是一家什么公司,以及该如何给它估值?

今天是六一儿童节,先讲一个叫做“盲人摸象”的寓言故事,此处省略200字——《长阿含经》卷十九。今天的朋友圈都在扮嫩装儿童,不用装,事实上我们一直都是。

前几天,我参加了一个蚂蚁金服组织的小范围沟通会,几位高管出来和一票媒体聊聊蚂蚁金服的平台生态开放的话题,除了我一个科技媒体之外,其他基本都是金融圈媒体。自然,大家聊得话题就围绕央行、银监会监管以及蚂蚁如何应对之类展开。其间有个问题一直被反复追问,蚂蚁金服到底是一家什么公司?是科技公司还是金融公司?

1

没错,在某种程度上看,监管部门的确是把蚂蚁金服当做金融公司进行了严格的监管,毕竟蚂蚁金服的业务大部分涉及到金融行业,这也是金融圈媒体普遍把蚂蚁金服看成是金融企业的原因之一。另外一个论据是,马云曾说过,如果银行不改变,我们就改变它,于是成立了网商银行,当时我还在彭博商业周刊做记者,专门为此专访了一次马云,写了一个封面报道标题就叫“银行别怕”。

可能就是从那时候开始,金融圈媒体开始密切持久地关注到支付宝这家公司的。而在此之前,更早年,关于支付宝的媒体报道几乎也都是科技口记者在做,金融媒体也从来没有把支付宝当成金融公司。所以,在我们科技媒体圈,蚂蚁金服从诞生第一天起(支付宝),它就是一个标准的科技公司——利用互联网技术、做平台、数据为根、服务的客户都与互联网交易相关。

但是随着业务的扩展,从支付宝变成蚂蚁金服,从科技金融到金融科技,还拿了一堆金融行业的牌照,与金融机构的合作也越来越多,其中难免有竞合关系,就这样一步步的扩展和迭代,蚂蚁金服看起来越来越像一家金融公司。而且,这个名字也给人造成了很大的误解,所以,蚂蚁内部人士也说,如果知道今天会被大家误解为金融公司,当时就不会起这个名字——蚂蚁“金”服。

可能在以前,金融公司是商业社会的贵族,就连金融媒体人气质都要比更草根的科技媒体人要高大上一些,但是,科技公司正在打破这种平衡,全球市值最高的公司中,绝大多数都是科技公司。科技公司的市盈率要比金融公司的市盈率高不知道多少倍。

2

监管部门按照金融公司的标准严要求,而资本市场却又按照科技公司的模型来估值,那么,它到底是什么公司呢?它是披着科技公司皮的金融公司,还是披着金融公司皮的科技公司呢?

蚂蚁金服就像是那头大象,它有很多面,每个人从自己的视角和思维习惯出发,往往看到的只是它的其中一面而已。

在沟通会上,我提出一个判断角度,几乎被围攻。我说,从蚂蚁金服的角度出发去想,如果我是马老师,我打心眼里也不会让自己变成一家金融公司。马云说过,这个世界上不缺一家银行、一家保险公司、一家金融公司,蚂蚁无意做成一家金融公司。你可以不信他这话,但是我给大家一个最实在的参考,那就是估值。

所谓估值,通常意义上是对未上市公司的价值的评定,上市之后叫市值。如果按照金融公司,给蚂蚁金服估值,会大大低于按照科技公司给它估值的价格。作为企业家,没有谁会傻到明明是一家科技公司,硬要把自己做成金融公司的。

对于新事物,我们不要着急去下定义,如何定义并不重要,蚂蚁金服本身还在发展、迭代、进化,接下来,我们就来讨论一下关于蚂蚁金服估值的事情。

3

当前市场研究机构对于蚂蚁金服的估值主要有三种方法:

第一种方式是“由融资倒推估值”。如2015 年A 轮融资时,国开金融与四家保险公司(人寿、人保、太保与新华人寿)各投资约9 亿人民币,每家约占0.5%,总体估值300 亿美元;2016 年4 月B 轮融资时估值为600 亿美元; 据消息人士称,蚂蚁最新一轮融资就要完成了,估值很可能会1500 亿美元左右。凭此估值,可以跻身全球科技公司TOP15。

第二种方式是“整体PE 法”。2018 年4 月某外资投行通过预测蚂蚁金服未来三年的整体盈利,2019 年达到55.3 亿美元,同时基于28 倍的PE 估值,得到1550 亿美元的估值。

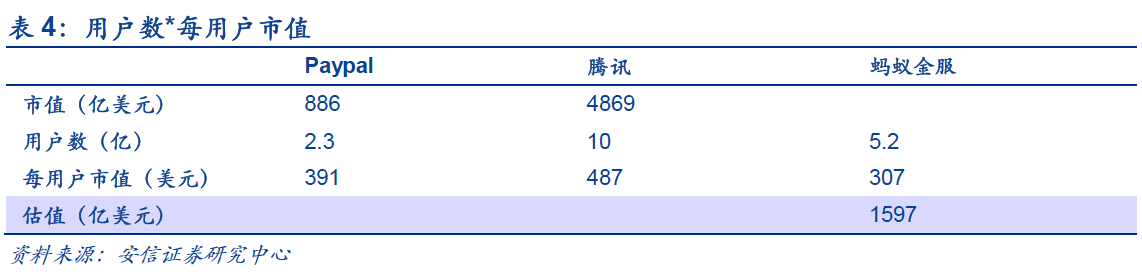

第三种方式是“单用户市值法”。这是国内研究机构普遍采用的方法,数据采用截至 2018年4月12日,PayPal和腾讯每用户市值分别约为391 亿美元和487 亿美元,考虑到蚂蚁金服的发展水平相对更早期,采用二者每户市值平均值的 70 %得到每用户市值约307 美元,蚂蚁金服的估值为 159 7亿美元 。

由此可见,三种估值方式得出的结果基本一致。而且,蚂蚁金服还具有隐含估值,如考虑到蚂蚁金服对外投资的标的价值,则隐含估值更高。蚂蚁金服在国内普惠金融及移动支付场景、尖端科技和海外移动钱包等领域的战略投资布局完善,被投公司包括众安、口碑、饿了么、哈罗单车、ofo、Face++、Paytm(印度最大的移动钱包)、OpenRice(香港餐饮生活服务平台)等行业领先公司。

安信证券分析报告认为,由于大部分公司还处于快速发展阶段,对于蚂蚁金服的利润贡献很小,但资本市场估值已经得到了较高的认可。因此如果考虑蚂蚁金服持有被投公司的股权价值,那么蚂蚁金服的估值水平还能够进一步提升。

中信证券分析报告也认为,额外的海外业务增量有望在此基础上继续提升蚂蚁的潜在估值。

4

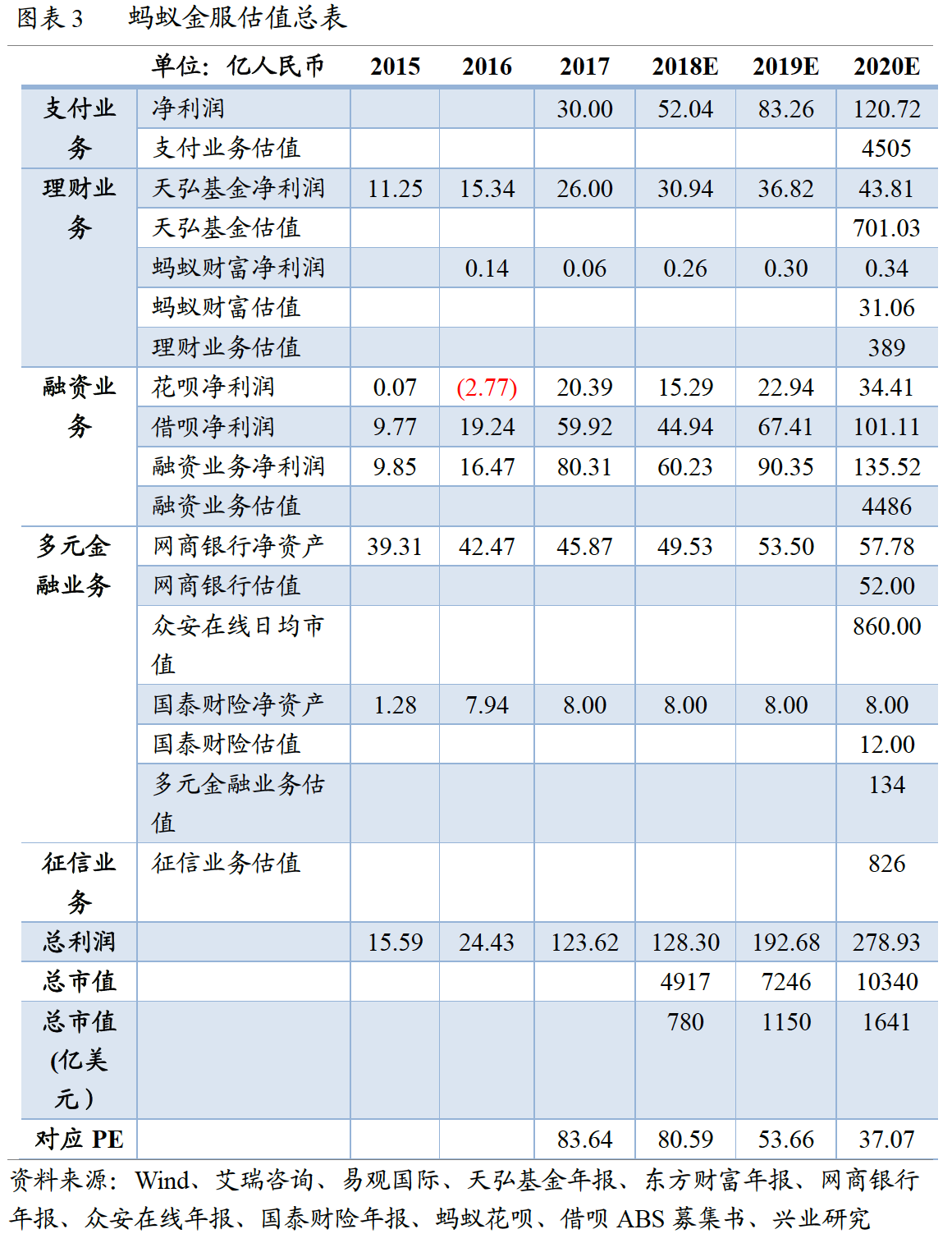

除去以上三种常用估值模型之外,兴业研究采用了一个更为复杂的估值模型,以信用为轴,支付和融资成为双引擎,拆开蚂蚁业务版图看估值。具体如下:

1)支付:对标Paypal。蚂蚁金服TPV 规模与增速均高于PayPal,费率低于PayPal;预计2018 年净利润52 亿,CAGR52%,2020 年估值4505 亿元1 ;

2)理财:对标中美资管行业中枢+东方财富。对于持股51%的天弘基金,预计2018 年净利润31 亿元,CAGR19%;预测理财业务2018 年净利润0.26 亿元,CAGR15%,理财业务2020 年合计估值732 亿元;

3)融资:对标VISA、万事达。预测蚂蚁借呗与蚂蚁花呗2018 年净利润60 亿元,CAGR50%,对应2020 年估值4486 亿;

4)多元金融:对标传统银行与保险。考虑到网商银行业务相对单一、国泰财险赔付占比高于行业平均,PB 为0.9/1.5,多元金融2020 年总估值为133 亿;

5)征信:对标美国征信机构Equifax、Experian、TransUnion。假设三年后征信业务可开始盈利,年复合增长率20%,对应2020 估值为826 亿。

综上,预计蚂蚁金服在2018/2019/2020 年的净利润分别为128/193/279 亿元,总估值4917/7246/10340 亿元,即780/1150/1641 亿美元。

与此同时,兴业报告认为:当前我们对其估值持保守态度。未来随着信用体系的重构,多元金融业务将具备估值溢价。在未来5年之内,随着生活场景及外部数据接入,征信评估体系效率显著提升。此外,平台属性将助力新业务发展,1641 亿元的估值只是一个起点。返回搜狐,查看更多

责任编辑: