由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

一边是ABS无限杠杆的资本运作游戏,一边是“收割”中国3000多家银行金融机构的新战略。可以肯定的是,蚂蚁金服在讲一个能够支撑起1500亿美元的新故事。

来源 | FinX金融

作者 | 王小贰

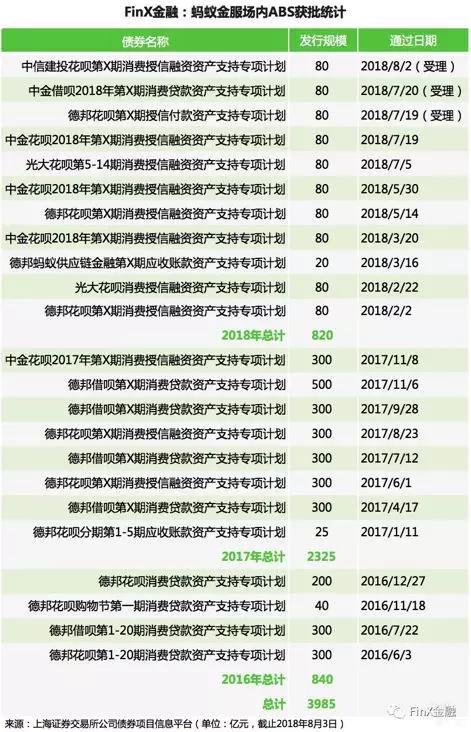

8月3日,30亿规模的中金花呗第九期ABS在上交所挂牌。蚂蚁金服ABS融资经历短暂的压抑后已重回轨道,FinX金融统计,蚂蚁金服今年已向上交所提交了820亿资产支持专项计划,接近去年发行总量的一半。

但今年的蚂蚁金服变得开放了。现象级产品花呗、借呗近半年力推与金融机构合作放贷,这是小贷公司高杠杆率被监管后,为打破传统金融机构杠杆率的天花板推出的新战略。而自营放贷业务的狂奔,似乎并未引来市场对公平性的质疑。

一边是ABS无限杠杆的资本运作游戏,一边是“收割”中国3000多家银行金融机构的新战略。可以肯定的是,蚂蚁金服在讲一个能够支撑起1500亿美元的新故事。

超级“利润奶牛”:花呗借呗ABS超额利润至少34亿

蚂蚁金服2014-2017年税前利润分别为57亿、42亿、29亿、131亿(按照阿里可分享蚂蚁金服37.5%的税前利润推算);2017年实现3.5倍增速,首次破百亿,Q2和Q3达到历史巅峰的52亿和53亿。

蚂蚁金服的利润大头主要来自两款现象级产品——余额宝、花呗/借呗。余额宝的利润在数十亿级,一位行业观察者向FinX金融称,“去年开始整治三方支付公司的银行直连和备付金,余额宝首当其冲,但花呗和借呗迅速补位,在行业最高峰进行了一波收割。”

个人信贷成为继余额宝之后的又一大利润奶牛。招商证券最新研报指出,蚂蚁金服2017年利润大增主要来自花呗借呗放款:

2015年、2016年和2017上半年,花呗营收分别为0.09亿、1.3亿、14.94 亿,净利0.07亿、2.77亿、10.2 亿。预计2017全年营收29.89 亿,净利20.39 亿,同比增长2201%与68%。

2015年、2016年和2017前三季度,借呗营收分别为30.2亿、38.58亿、69.47亿,净利9.77、19.24亿、44.94亿。预计2017全年营收92.62亿,净利59.92亿,同比增长140%与65%。

超高速增长的利润背后,是蚂蚁金服数千亿ABS低成本融资。从资金渠道来看,除了截至2017年6月蚂蚁小贷合计从银行获得13亿授信,蚂蚁金服的核心操作模式是通过ABS将卖给银行金融机构,批量获取低成本资金。

据统计,2017年花呗发行1875亿ABS,同比3倍增幅;借呗发行1399亿现金贷ABS,同比增幅7.5倍。随后2017年底整顿现金贷,消费贷和现金贷ABS同时遭禁,蚂蚁金服2017Q4和2018Q1利润随即下滑。

ABS的低成本资金与借款人利率形成巨大利差,获取超额利润。据中诚信国际6月份最新研报,电商系平台分期付款产品的利率在8%-20%,而ABS资金成本在3%-11%,存在至少一倍利差空间。

由于流量优势和品牌背书,蚂蚁金服个人信贷的利差空间更大:花呗借呗的年化利息在11%-22%之间,平均15%;而ABS优先级成本2017年最高仅6%。蚂蚁金服ABS的次级占比在7.5%-12.3%,按照10%粗略计算,截至今年1月20日,蚂蚁金服3776亿ABS中优先级约378亿,可获利至少34亿——这相当于超级现金贷公司趣店2017全年利润的1.5倍。

6000亿“无限杠杆”游戏终结

本质上,ABS是一个逃离金融机构杠杆率监管的“无限杠杆”游戏。

其操作路径是“前端流量入口形成优质个人信贷资产,然后以资产支持专项计划的形式卖到二级市场迅速回拢资金,再将资金放出去获取新的资产。”奥马电器董事长赵国栋在此前的对话中介绍。这是一个“放贷→转让资产→募资→继续放贷”的无限循环。

它的神奇之处在于,在较短时间内,用有限自有资金迅速撬动巨量业务规模,不受杠杆率控制的无限扩张。

“金融做的就是杠杆生意,从1倍杠杆到10倍杠杆再到100杠杆,这是自营模式扩张的必然。但这一波互联网金融、金融科技平台正在开启无限杠杆模式。”某持牌消费金融公司董事长向FinX金融称。

据彭博社今年3月披露,蚂蚁金服的个人消费贷款至少6000亿。目前可公开获取的消费授信融资资产支持专项计划说明书显示,截至2017年6月,借呗在贷余额1660亿,花呗在贷余额992亿;ABS余额超2500亿(不包括其动态池中的循环购买)。

而通过自有资金不可能达成这一业绩。据财新测算,蚂蚁金服2017年106亿净资本,杠杆率远高于重庆规定的2.3倍,甚至有媒体报道达到87倍;即使增资82亿“或许勉强达标,但无法支撑继续快速增长的资产规模”——这正是对互联网非银机构监管的症结所在。

(央行规定小贷公司从最多两家银行金融机构获得资金不超过注册资本50%,即杠杆率1.5倍。目前各地小贷公司的杠杆率约1.5-2倍)。

去年12月,央行下发《关于规范整顿现金贷业务的通知》,蚂蚁金服ABS由此暂停。财新报道称,新规对小贷公司杠杆率的要求已经没有太多解释空间,ABS产品将被视为负债,与表内已有负债合并,共同受杠杆率约束。蚂蚁金服被约谈“要么补充资本金,要么新增规模下降。”

不过,短短一个月后,蚂蚁金服重启花呗借呗ABS。市场媒体称,这是由于其大幅增资提高注册资本金,而且花呗借呗低于1%违约率的信贷资产是证券投资者所喜欢的优质标的——这或许是一场持久而未知的博弈。

近期,蚂蚁金服ABS重回轨道,只不过单次获批额度从去年300亿-500亿下调到了80亿。据FinX金融统计,上交所受理了蚂蚁花呗借呗400亿资产资质专项计划,其中140亿已通过审核;截至8月2日,蚂蚁花呗借呗ABS计划规模达800亿规模。

自营OR开放?被迫OR主动?

于是,我们看到了蚂蚁金服近半年四处宣讲的开放平台的故事——与金融机构联合放贷,从自营走向开放。

这一模式中,蚂蚁金服主要做导流和风险评估,收取服务费,但不兜底,由金融机构自主风控。根据花呗服务合同的描述,其身份定位是:蚂蚁小微小贷作为合作金融机构的“服务顾问”开展业务。不过FinX金融发现,在“合作金融机构详情”界面,至今尚为空白。

借呗服务协议中已经将自身定义为提供撮合导流的服务方,提供页面展示及申贷、还款指令发送等技术服务。但在服务规则中,借呗特别强调,“在合法合规的前提下,贷款人还可将其与您约定的部分权利或义务交由蚂蚁智信行驶”。

蚂蚁金服至今并未确认以自有资金参与联合放贷,也未公布与银行金融机构联合放贷的资金比例,以及合作银行金融机构的详情。因此,无法判定蚂蚁金服是联合放贷,还是自营产品与导流产品并行。

FinX金融推测,可能倾向于腾讯与网商银行合作的“微粒贷”的联合放贷:以2:8的资金比例联合放贷,手续费率约30%。公开资料显示,蚂蚁金服目前的操作方式是:对接多个合作银行机构资金,在网商银行开设一个由双方共同管理的对公账户,合作金融机构将资金充值到该账户后,授权给借呗直接从账户进行发放贷款。

联合放贷模式与发行ABS产品——优先级卖给银行间金融机构,劣后级自己持有——有异曲同工之妙。例如,以2:8的资金比例联合放贷,蚂蚁金服将可用2000亿资金做出10000亿业务规模。

为B端金融机构提供技术、导流服务已经成为金融科技平台的主力赛道,它的最大想象空间在于,冲破传统金融机构杠杆率的限制,不再设有监管的天花板。京东金融陈生强断言B2B2C模式将产生千亿美元市值公司;近日冲击美股IPO的品钛(PINTEC)同样也是这个故事。

但实际操作中会产生“自营与开放”的市场公平性怀疑,而且银行在其中明显呈现后端化,沦为前端互联网流量公司的资金管道,因此大型银行更倾向于独立自营,这也解释了为什么中小城商行是互联网金融平台B2B2C故事中的主攻市场。

蚂蚁金服公开表示,未来五年,自营金融服务收入预计将从11%下降至6%,平台技术服务收入占比达到65%——转型为银行金融机构产品,收取服务费的业务模式——这才支撑起了蚂蚁金服1500亿美元C轮估值。据了解,行业平台技术服务的利润率达60%。

在财新报道中,蚂蚁金服C轮融资给到投资人的收入结构规划中,监管风险最高的自营金融业务收入占比要降低至5%。蚂蚁金服董事长井贤栋称“不会刻意调整金融业务的收入占比”,它更像是一个拥有各类金融产品的“淘宝”,最终形成一个合理的收益分成机构。

在开放平台的故事中,作为导流平台、技术服务商的蚂蚁金服,将如何筛选合格的金融产品进入,避免在刚兑的中国市场陷入信用风险的泥淖,将会是一个持续课题。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)