之前写过一篇文章,《人为制造的金融危机》大概意思就是资管新规把银行节省资本金的表外渠道砍掉了,但是没有建立起相应的替代通道,所以才会有债券违约潮,p2p暴雷,企业融资困难,以及后续宏观经济下行的一些列连锁反应。

前段时间上面说要鼓励银行发永续债,我还在纳闷这种没有流动性的债券不可能有很大的规模,这不,央行已经考虑到这一点了。央行说为了提高银行永续债的流动性,央行决定创设央行票据互换工具。

也就是永续债可以换央票。同时将主体评级不低于AA级的银行永续债纳入中国人民银行中期借贷便利(MLF)、定向中期借贷便利(TMLF)、常备借贷便利(SLF)和再贷款的合格担保品范围。

这个是什么意思呢?就是让银行发的永续债跟央行的央票(央行发的债)等同。大幅的提高了永续债的信用,也就是说银行发的永续债跟央票是一个信用等级的了。所以这会极大的降低银行发永续债的成本。

但是副作用是什么?就是央行创造了一种基础货币的产生方式,虽然央行的解释里面说以券换券,对基础货币的创造是中性的,但是又赋予了永续债和央票抵押功能,所以下一步就是基础货币的创造,央妈要扩表了。再简单点说,央行把钱给银行去放贷又满足了银行资本金的要求,央妈要把资管新规砍掉的腿接上。

具体会有什么影响?货币的传导机制会更加顺畅了,企业又能借到钱了,银行间的流动性泛滥会传导到实体经济了,也就是对未来可以不用那么悲观了。

这个措施对负债率高的行业比如地产,地产产业链都是非常正面的影响,当然对银行也是。

不过要说明的是永续债补充的银行的一级资本,银行要放贷还受到核心资本充足率的影响。所以这次发永续债能释放的贷款空间实际就看各家银行的核心资本充足率有多高。

首先我们来科普一下什么是资本充足率和核心资本充足率:

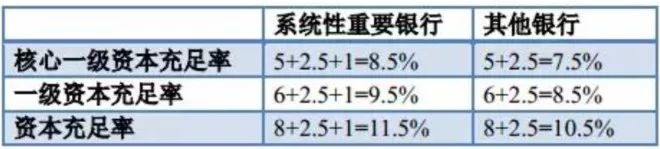

资本充足率就是银行的资本与其风险加权资产的比例。资本包括核心一级资本(股东权益)、其他一级资本(优先股、永续债等)、附属资本(主要是长期债券)三大类。

风险加权资产是指把银行持有的各类资产,分别设定一个风险权重。风险越高的资产,权重越高,而无风险的资产,则权重为零(比如现金、国债等)。然后加起来就是风险加权资产。另外,操作风险、市场风险等也会换算成风险加权资产计入。目前,我国银监会《商业银行资本管理办法》对资本充足率规定的要求是:

上表中的5%、6%、8%是最低要求,而2.5%是额外要求的储备资本,1%是系统性重要银行的附加资本要求。国内系统性重要银行包括五大行和招商银行。

那么现在我们来看下几家银行的核心资本充足率,四大行加招行的核心资本充足率基本超过监管要求三个点左右。其他股份制银行超过一个点左右。那么假设永续债随便发,大概可以释放多少信贷资源呢?以中国银行为例,其2018年中的风险加权资产为12.6万亿,将可以释放约4万多亿的信贷空间,再加上其他几家,足够接下表外十多万亿的影子银行。

所以这个事对与核心资本充足率高的银行来说,是一个扩张的好机会。同样这件事落地之后,M2,社融等将反转。我们经历了这么多困难之后又回到了过去,不过只是影子银行规范化了,不过也付出了代价。

中国的古老智慧说,福兮祸所伏祸兮福所倚。经历了一年的被虐之后,央妈的爱来了,二级狗可以放心做多了,我也觉得我应该研究研究内房股了。(文/五迷)